在当前利率市场化改革持续推进的背景下,投资者对低风险资产的配置需求日益增长。光大银行推出的"安逸存"产品,凭借其独特的市场定位和灵活的产品设计,成为近年来个人财富管理领域的一匹黑马。这款兼具传统存款安全性与理财收益优势的创新型金融工具,正引发市场对稳健型投资产品的重新审视。

一、产品定位:传统定存的升级版

作为光大银行自主研发的定期存款产品,"安逸存"通过差异化设计突破了传统定存的诸多限制。其最低50元起存的门槛(部分渠道显示5万元起存),相较20万元起购的大额存单更具普惠性,尤其适合中产阶层及年轻客群的零散资金管理需求。产品采取阶梯利率机制,三年期利率可达3.4%,较同期普通定存利率高出约65个基点,在保本保息的前提下实现了收益最大化。

与传统定存相比,该产品的核心突破在于流动性创新。支持"部分提前支取"功能,允许储户在存期内分次提取资金,未支取部分仍按原利率计息。这种"化整为零"的灵活机制,有效解决了中长期存款的流动性痛点,尤其适合存在不确定资金需求的教育储备、养老规划等场景。

二、收益结构的竞争优势

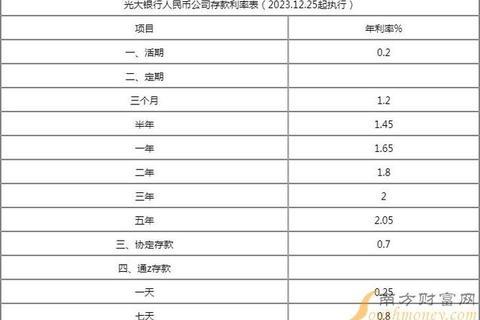

从利率定价机制看,"安逸存"采用市场化浮动利率体系,三年期利率范围在2.75%-3.85%之间,较同期限普通定存平均利率高出20%-40%。以2025年光大银行挂牌利率为基准,三年期普通定存利率为1.55%,而"安逸存"通过客群分层定价策略,对5万元以上资金给予利率溢价,实现收益分级优化。

收益计算模式上,产品采用"靠档计息"算法。假设储户存入20万元三年期产品,若在持有18个月时需支取10万元,支取部分按1.1%的半年期利率计息,剩余10万元继续享受3.4%的年化收益。这种设计既保留了资金的应急使用功能,又最大限度降低提前支取的利息损失。

三、风控体系与安全保障

作为纳入存款保险制度的正规存款产品,其资金安全具有双重保障:一是受《存款保险条例》保护,50万元以内本息全额保障;二是资金定向投放于银行优质信贷资产,建立风险准备金机制。光大银行作为国有控股的上市银行,2023年末资本充足率达13.2%,拨备覆盖率突破380%,具备较强的风险抵御能力。

相较于结构性存款产品,"安逸存"采用固定收益模式,不涉及衍生品投资,从根本上规避了市场波动风险。产品说明书明确约定"保本保息"条款,区别于非保本理财产品的收益不确定性。这种"刚性兑付"特征,使其成为低风险偏好投资者的理想选择。

四、客群适配与场景应用

该产品的分层服务体系展现出精准的市场定位:50元起存档位满足"零钱理财"需求,5万元档对接中端客户财富管理,20万元以上高净值客户可享受专属利率。数据显示,35-45岁家庭客户占比达62%,主要用于子女教育金储备;55岁以上客户则多用于养老资金规划。

在具体应用场景中,产品展现出独特优势:

1. 教育储备:利用"分次支取"功能匹配学费缴纳周期

2. 置业过渡:购房首付资金在等待期的保值增值

3. 应急储备:建立"可部分支取"的家庭备用金池

4. 养老金规划:锁定长期利率抵御通胀风险

五、市场前景与发展趋势

随着利率下行周期延续,国有大行五年期定存利率已进入"1时代","安逸存"的差异化定价策略显现竞争优势。光大银行通过数字化转型持续优化服务体验,手机银行实现"一键转存""智能续存"等功能,客户可通过视频银行完成远程签约,这些科技赋能举措大幅提升了产品的市场渗透率。

行业比较显示,同类产品中浦发"安享赢"、广发"薪享存"等虽具有相似功能,但"安逸存"在起存门槛、支取灵活度方面保持领先。未来随着智能存款产品的创新加速,预期将出现更多支持利率浮动调整、期限自由组合的升级版本。

在资管新规打破刚兑的背景下,"安逸存"的成功实践印证了传统金融机构的创新潜力。其通过产品要素的精细化重组,在安全性、收益性、流动性三角关系中找到了独特平衡点。对于追求稳健收益又需兼顾资金流动性的投资者而言,这款产品不仅是一个存款工具,更是一把打开科学资产配置之门的钥匙。随着金融供给侧改革的深化,此类兼顾创新与审慎的产品设计理念,将为财富管理市场注入更多活力。